11 Years of PMJDY – India’s landmark financial inclusion initiative transforming millions of lives.

प्रधानमंत्री जन धन योजना (PMJDY) भारत सरकार की एक ऐतिहासिक और व्यापक वित्तीय समावेशन पहल है, जिसका उद्देश्य देश के प्रत्येक नागरिक को औपचारिक बैंकिंग प्रणाली से जोड़ना है। भारत के आर्थिक विकास में सबसे बड़ी चुनौतियों में से एक यह रही है कि समाज का एक बड़ा हिस्सा—विशेषकर ग्रामीण और आर्थिक रूप से कमजोर वर्ग—बैंकिंग सेवाओं से दूर रहा। परिणामस्वरूप, सरकारी लाभ, सब्सिडी और वित्तीय योजनाओं का पूरा लाभ आम लोगों तक नहीं पहुँच पाता था। इसी समस्या के समाधान के रूप में प्रधानमंत्री जन धन योजना (PMJDY) की घोषणा 15 अगस्त 2014 को लाल किले से प्रधानमंत्री द्वारा की गई और इसे 28 अगस्त 2014 को देशभर में औपचारिक रूप से लॉन्च किया गया। यह योजना दुनिया की सबसे बड़ी वित्तीय समावेशन परियोजनाओं में से एक मानी जाती है। इसका लक्ष्य प्रत्येक परिवार को बैंक खाता प्रदान करना तथा उन्हें बचत, बीमा, पेंशन क्रेडिट और रेमिटेंस जैसी बुनियादी वित्तीय सेवाओं तक आसान और सुलभ पहुँच सुनिश्चित करना है |

प्रधानमंत्री जन धन योजना का मुख्य लक्ष्य प्रत्येक परिवार को एक बैंक खाता उपलब्ध कराना और उन्हें बचत, बीमा, पेंशन तथा डिजिटल भुगतान जैसी सुविधाओं से जोड़ना है। जीरो-बैलेंस खाता, रूपे डेबिट कार्ड, दुर्घटना बीमा, जीवन बीमा, ओवरड्राफ्ट सुविधा और Direct Benefit Transfer (DBT) जैसे प्रावधानों ने इस योजना को आम लोगों के लिए अत्यंत उपयोगी और प्रभावी बनाया है।

प्रधानमंत्री जन धन योजना के प्रमुख उद्देश्य

- प्रत्येक परिवार को बैंक खाता उपलब्ध कराना: देश के हर परिवार को कम से कम एक बैंक खाता देकर उन्हें वित्तीय सुरक्षा प्रदान करना।

- गरीबों को औपचारिक वित्तीय प्रणाली से जोड़ना: आर्थिक रूप से कमजोर वर्ग को बैंकिंग, बीमा, पेंशन और डिजिटल भुगतान जैसी सुविधाओं से जोड़ना।

- सब्सिडी और सरकारी लाभ सीधे पहुँचाना: DBT के माध्यम से लाभार्थियों के खातों में बिना बिचौलियों के राशि ट्रांसफर करना।

- बचत की आदत को बढ़ावा देना: लोगों में नियमित बचत और वित्तीय अनुशासन विकसित करना।

- आर्थिक असमानता को कम करना: सभी वर्गों को समान वित्तीय अवसर देकर सामाजिक और आर्थिक समानता को मजबूत बनाना।

PMJDY के मुख्य फीचर्स

प्रधानमंत्री जन धन योजना के तहत देश के हर नागरिक को जीरो बैलेंस बैंक खाता खोलने की सुविधा दी जाती है, जिससे गरीब और असंगठित क्षेत्र के लोग बिना किसी न्यूनतम बैलेंस के बैंकिंग सेवाओं से जुड़ सकते हैं। खाते के साथ रूपे डेबिट कार्ड दिया जाता है, जिसकी मदद से एटीएम निकासी, डिजिटल भुगतान और छोटे लेन-देन आसानी से किए जा सकते हैं।

योजना में दुर्घटना बीमा कवर भी शामिल है, जिसके तहत रूपे कार्ड सक्रिय रहने पर खाता धारक को निर्धारित राशि तक दुर्घटना बीमा मिलता है। इसके साथ ही योग्य ग्राहकों को जीवन बीमा कवर प्रदान किया जाता है, जो निश्चित अवधि और पात्रता मानदंडों के आधार पर उपलब्ध होता है।

PMJDY की सबसे उपयोगी सुविधाओं में से एक ओवरड्राफ्ट सुविधा है, जिसके तहत नियमित रूप से संचालित खातों को अधिकतम 10,000 रुपये तक की वित्तीय सहायता प्रदान की जाती है। यह सुविधा मुख्यतः उन खाताधारकों को दी जाती है जो कम से कम छह महीने से अपना खाता सक्रिय रखते हैं।

सरकारी योजनाओं और सब्सिडी के भुगतान को सरल बनाने के लिए Direct Benefit Transfer (DBT) का प्रावधान है, जिससे राशि सीधे लाभार्थी के खाते में पहुंचती है। इसके अलावा, ग्राहकों को मोबाइल बैंकिंग और UPI जैसी डिजिटल सेवाओं का लाभ भी मिलता है।

योजना के अंतर्गत वित्तीय जागरूकता कार्यक्रम चलाए जाते हैं, जिनका उद्देश्य लोगों को बैंकिंग, बचत और डिजिटल भुगतान के प्रति जागरूक बनाना है।

खाता खोलने की प्रक्रिया

प्रधानमंत्री जन धन खाता खोलने की प्रक्रिया आसान और सभी नागरिकों के लिए सुलभ है। इच्छुक व्यक्ति किसी भी सरकारी या निजी बैंक शाखा में जाकर आवेदन फॉर्म भरकर खाता खुलवा सकते हैं। कई बैंक इस योजना के लिए सुविधा केंद्र भी चलाते हैं, जहाँ प्रतिनिधि द्वारा खाता खोलने में सहायता प्रदान की जाती है। कुछ बैंक ऑनलाइन आवेदन का विकल्प भी देते हैं, जिसमें ग्राहक वेबसाइट पर आवश्यक विवरण भरकर प्रारंभिक पंजीकरण कर सकते हैं।

खाता खोलने के लिए KYC दस्तावेज आवश्यक होते हैं, जिनमें पहचान प्रमाण, पते का प्रमाण, फोटो और आधार कार्ड प्रमुख रूप से शामिल हैं। जिन लोगों के पास पूर्ण दस्तावेज नहीं हैं, उनके लिए सरल KYC खाता खोलने की सुविधा भी उपलब्ध है।

योजना का एक महत्वपूर्ण हिस्सा आधार आधारित ई-KYC प्रक्रिया है, जिसमें आधार सत्यापन के माध्यम से खाता तुरंत सक्रिय किया जा सकता है। यह प्रक्रिया तेज, सुरक्षित और पेपरलेस होने के कारण ग्रामीण और दूरदराज के क्षेत्रों में विशेष रूप से लाभकारी सिद्ध होती है।

आवश्यक दस्तावेज (KYC Required)

जन धन खाता खोलने के लिए निम्नलिखित KYC दस्तावेज आवश्यक हैं:

- आधार कार्ड (सबसे महत्वपूर्ण)

- पहचान प्रमाण: वोटर ID / पैन कार्ड / पासपोर्ट / ड्राइविंग लाइसेंस

- पते का प्रमाण: राशन कार्ड / बिजली बिल / पानी बिल / गैस बिल

- दो पासपोर्ट साइज फोटो

- अगर पूर्ण दस्तावेज न हों, तो सिंप्लिफाइड KYC के तहत छोटा खाता खोला जा सकता है।

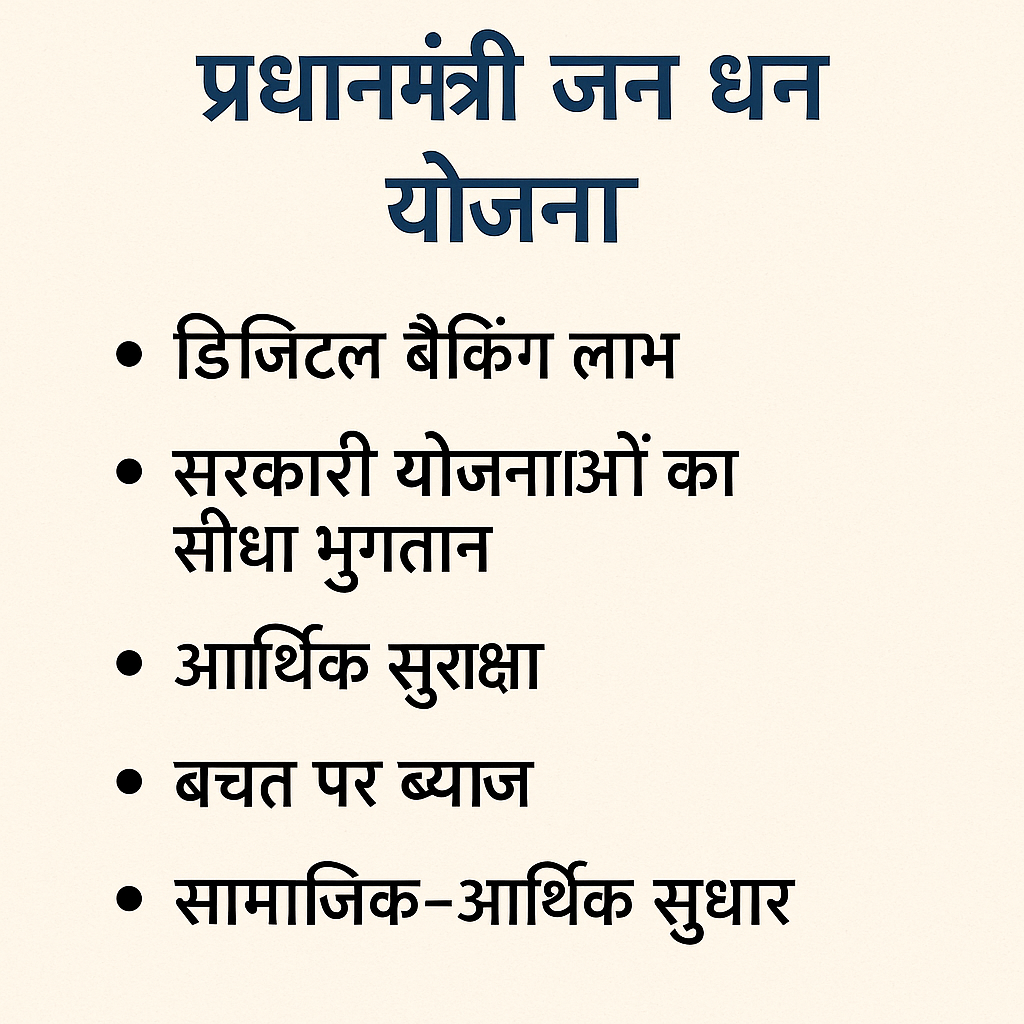

योजना के अंतर्गत मिलने वाले लाभ (Benefits to Account Holders)

1. डिजिटल बैंकिंग लाभ

जन धन खाता धारकों को मोबाइल बैंकिंग, UPI, रूपे कार्ड और ऑनलाइन लेन-देन जैसी सुविधाएँ मिलती हैं। इससे ग्रामीण और शहरी दोनों क्षेत्रों के लोग डिजिटल भुगतान से जुड़कर आसान, सुरक्षित और तेज बैंकिंग सेवाओं का उपयोग कर पाते हैं। नकद पर निर्भरता कम होती है और वित्तीय पहुँच बढ़ती है।

DBT के माध्यम से विभिन्न सरकारी योजनाओं की सब्सिडी और सहायता राशि सीधे लाभार्थियों के बैंक खाते में भेजी जाती है। इससे बिचौलियों, देरी और भ्रष्टाचार की समस्या समाप्त होती है। लाभ सही व्यक्ति तक समय पर पहुँचता है, जिससे पारदर्शिता बढ़ती है और योजनाओं का प्रभाव अधिक व्यापक बनता है।

3. आर्थिक सुरक्षा

PMJDY खाता धारकों को दुर्घटना बीमा, जीवन बीमा, ओवरड्राफ्ट जैसी सुविधाएँ मिलती हैं, जो आर्थिक आपात स्थितियों में सुरक्षा प्रदान करती हैं। गरीब और कमजोर वर्ग को वित्तीय जोखिमों से निपटने के लिए एक भरोसेमंद साधन मिलता है, जिससे परिवार की आर्थिक स्थिरता मजबूत होती है।

जन धन खाते में जमा धन पर बैंक द्वारा ब्याज प्रदान किया जाता है, जिससे लोगों को नियमित बचत के लिए प्रेरणा मिलती है। छोटे-छोटे जमा भी समय के साथ बढ़ते हैं, जिससे गरीब परिवार भविष्य की जरूरतों के लिए धन एकत्र कर पाते हैं और आर्थिक रूप से अधिक सक्षम बनते हैं।

5. सामाजिक-आर्थिक सुधार

योजना से समाज के कमजोर वर्ग औपचारिक अर्थव्यवस्था से जुड़े, जिससे उनकी सामाजिक स्थिति और आर्थिक अवसर दोनों में सुधार हुआ। महिलाओं को वित्तीय स्वतंत्रता मिली, ग्रामीण क्षेत्रों में बैंकिंग जागरूकता बढ़ी, और देश में आर्थिक समावेशन को नई गति मिली, जिससे समग्र विकास को बढ़ावा मिला।

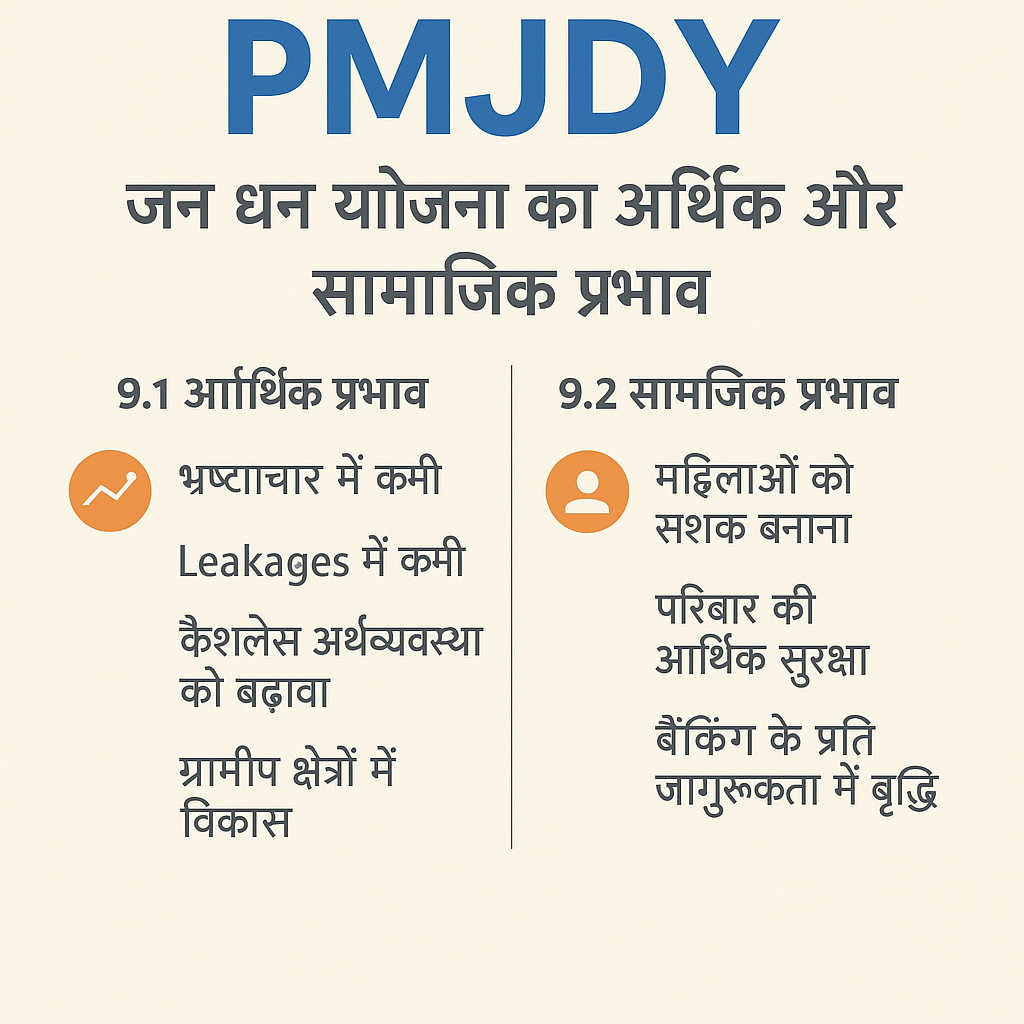

जन धन योजना का आर्थिक और सामाजिक प्रभाव

1 आर्थिक प्रभाव

प्रधानमंत्री जन धन योजना (PMJDY) ने भ्रष्टाचार और leakages को कम किया, क्योंकि सरकारी राशि सीधे लाभार्थियों के खातों में पहुँची। डिजिटल भुगतान बढ़ने से कैशलेस अर्थव्यवस्था को गति मिली और ग्रामीण क्षेत्रों में बैंकिंग पहुँच व आर्थिक गतिविधियाँ मजबूत हुईं।

भ्रष्टाचार में कमी

DBT के माध्यम से राशि सीधे खाते में जाने लगी, जिससे बिचौलियों की भूमिका खत्म हुई और भ्रष्टाचार में उल्लेखनीय कमी आई। योजनाओं का लाभ सही व्यक्ति तक समय पर पहुँचने लगा।

जन धन खातों ने सब्सिडी वितरण को अधिक पारदर्शी बनाया, जिससे गलत लाभार्थियों और फर्जी खातों से होने वाली लीकेज काफी हद तक रुक गई। सरकारी धन का उपयोग अधिक प्रभावी हुआ।

कैशलेस अर्थव्यवस्था को बढ़ावा

रूपे कार्ड, UPI और मोबाइल बैंकिंग ने ग्रामीण और शहरी दोनों क्षेत्रों में डिजिटल भुगतान को बढ़ावा दिया। इससे नकद लेन-देन पर निर्भरता कम हुई और डिजिटल अर्थव्यवस्था का विस्तार हुआ।

ग्रामीण क्षेत्रों में विकास

बैंकिंग सुविधाओं की पहुँच बढ़ने से ग्रामीण क्षेत्रों में वित्तीय जागरूकता, छोटे व्यवसायों को समर्थन और बचत की आदत मजबूत हुई। इससे ग्रामीण अर्थव्यवस्था में स्थिरता और विकास के नए अवसर पैदा हुए।

सामाजिक प्रभाव

महिलाओं को सशक्त बनाना

जन धन खाते के माध्यम से महिलाओं को वित्तीय स्वतंत्रता मिली। सरकारी सहायता राशि सीधे उनके खातों में पहुँचने लगी, जिससे निर्णय लेने की क्षमता और परिवार में उनकी भूमिका मजबूत हुई।

परिवार की आर्थिक सुरक्षा

बीमा, ओवरड्राफ्ट और बचत सुविधाओं ने गरीब परिवारों को आपात स्थितियों में सहारा दिया। इससे उनकी वित्तीय स्थिरता बढ़ी और आर्थिक जोखिम कम हुए।

बैंकिंग के प्रति जागरूकता में वृद्धि

योजना ने आम लोगों को बैंकिंग, बचत और डिजिटल लेन-देन के महत्व से परिचित कराया। ग्रामीण और दूरस्थ क्षेत्रों में भी वित्तीय शिक्षा और जागरूकता तेजी से बढ़ी।

राष्ट्रीय स्तर पर उपलब्धियाँ खोले गए खातों की संख्या

- PMJDY की शुरूआत 28 अगस्त 2014 में हुई थी। Wikipedia+2Prime Minister of India+2

- अगस्त 2025 तक, लगभग 56.16 करोड़ जन धन बैंक खाते खोले जा चुके हैं। Press Information Bureau+2ETBFSI.com+2

- इस योजना के माध्यम से बैंक-रहित लोगों, विशेषकर ग्रामीण और कमजोर वर्गों को बैंकिंग प्रणाली से जोड़ा गया है — एक बड़े पैमाने पर वित्तीय समावेशन हासिल हुआ है। Pradhan Mantri Jan-Dhan Yojana+2Press Information Bureau+2

जमा राशि (Total Deposits)

- इन खातों में अब तक कुल ₹2.68 लाख करोड़ जमा राशि आ चुकी है। Press Information Bureau+2ETBFSI.com+2

- यह आंकड़ा यह दर्शाता है कि सिर्फ खाता खोलने तक ही नहीं, बल्कि लोग इन खातों में सक्रिय रूप से पैसे जमा कर रहे हैं। इससे खुले और संगठित बैंकिंग तंत्र में विश्वास बढ़ा है।

- PMJDY की सफलता यही है कि गरीब और निम्न आय वर्ग भी बैंकिंग सेवाओं का इस्तेमाल कर रहे हैं — बचत, जमा और डिजिटल लेन-देन में शामिल हो रहे हैं।

जारी किए गए रूपे-कार्ड (RuPay Debit Cards)

- PMJDY के तहत लाभार्थियों को निःशुल्क रूपे (RuPay) डेबिट कार्ड दिए जाते हैं। Pradhan Mantri Jan-Dhan Yojana+2KPMG Assets+2

- अगस्त 2025 तक करीब 38 करोड़ से अधिक RuPay कार्ड जारी हो चुके हैं। Press Information Bureau+2Business Standard+2

- इन कार्डों की सुविधा ने नकदी रहित, डिजिटल बैंकिंग को बढ़ावा दिया है — जिससे लेन-देन आसान, तेज और सुरक्षित हुआ है।

सारांश — क्या दिखाते ये आंकड़े?

- कुल 56.16 करोड़ खाते, ₹2.68 लाख करोड़ जमा, और 38 करोड़+ RuPay कार्ड — ये तीनों आंकड़े मिलकर यह दर्शाते हैं कि PMJDY सिर्फ एक योजना नहीं, बल्कि देश में वित्तीय समावेशन की एक क्रांति बन चुकी है।

- इससे न सिर्फ बैंक-रहित घरों को बैंकिंग सुविधा मिली, बल्कि लाखों लोग बैंकिंग सेवाओं — जैसे बचत, डिजिटल लेन-देन, सब्सिडी/सरकारी लाभ, बीमा आदि — का लाभ उठा सके।

- RuPay कार्ड और बैंक खाता होने से पारदर्शिता बढ़ी, बिचौलियों और भ्रष्टाचार की संभावना कम हुई, और सरकार-सेवा का वितरण आसान हुआ।

- कुल जमा राशि का आंकड़ा यह दर्शाता है कि लाभार्थी केवल खाता खोलकर नहीं रुक गए — बल्कि बैंकिंग सेवा का नियमित इस्तेमाल कर रहे हैं, जो आर्थिक स्थिरता और वित्तीय जागरूकता का संकेत है।

चुनौतियाँ और सीमाएँ (Challenges & Limitations)

1. खातों का निष्क्रिय रहना

जन धन योजना के कई खाते लंबे समय तक बिना लेनदेन के निष्क्रिय पड़े रहते हैं। इसका मुख्य कारण लोगों की सीमित बैंकिंग आदत, कम आय, अनियमित लेनदेन और खातों के उपयोग के प्रति पर्याप्त जागरूकता की कमी है। इससे खातों का उद्देश्य आंशिक रूप से प्रभावित होता है।

2. डिजिटल साक्षरता की कमी

ग्रामीण और दूरस्थ क्षेत्रों में डिजिटल साक्षरता कम होने के कारण लोग मोबाइल बैंकिंग, यूपीआई, एटीएम या रूपे कार्ड जैसे डिजिटल साधनों का उपयोग आसानी से नहीं कर पाते। इससे बैंकिंग सेवाओं का पूर्ण लाभ प्राप्त नहीं हो पाता और योजना की प्रभावशीलता घटती है।

3. नेटवर्क/बैंकिंग इंफ्रास्ट्रक्चर की कमी

देश के कई हिस्सों में बैंक शाखाएँ, एटीएम, इंटरनेट कनेक्टिविटी और माइक्रो-एटीएम सेवाएँ पर्याप्त रूप से उपलब्ध नहीं हैं। नेटवर्क की कमजोरी और बैंकिंग सुविधाओं की कमी के कारण लाभार्थियों को लेनदेन में कठिनाई होती है और वित्तीय समावेशन की गति धीमी पड़ती है।

कई लाभार्थियों को यह जानकारी नहीं होती कि उनके जन धन खाते में ओवरड्राफ्ट जैसी सुविधा भी उपलब्ध है। जानकारी के अभाव, दस्तावेज़ी शर्तों और उपयोग प्रक्रिया को लेकर भ्रम के कारण लोग इस लाभ का उपयोग नहीं कर पाते और योजना की संभावनाएँ कम रह जाती हैं।

सरकार द्वारा उठाए गए सुधारात्मक कदम (Government Initiatives)

1. PMJDY Phase-II

PMJDY Phase-II के तहत सरकार ने वित्तीय समावेशन को और मजबूत बनाने पर जोर दिया। इसमें खाते खोलने की प्रक्रिया को आसान बनाना, अधिक लोगों को बीमा, पेंशन और ओवरड्राफ्ट सुविधाओं से जोड़ना तथा बैंकों को डिजिटल भुगतान और माइक्रो-एटीएम जैसी सेवाओं के विस्तार के लिए प्रोत्साहित किया गया।

2. वित्तीय साक्षरता अभियान

सरकार ने ग्रामीण क्षेत्रों, महिलाओं, किसानों और श्रमिकों तक वित्तीय शिक्षा पहुंचाने के लिए व्यापक अभियान चलाए। इन अभियानों के माध्यम से बैंकिंग लाभ, डिजिटल भुगतान, रूपे कार्ड उपयोग, बीमा योजनाएँ और बचत की आदतों के बारे में जागरूकता बढ़ाई गई ताकि लाभार्थी अपने खातों का सक्रिय रूप से उपयोग कर सकें।

सरकार ने DBT भुगतान और बैंकिंग सेवाओं को सुचारू बनाने के लिए जन धन खातों को आधार से लिंक करने पर जोर दिया। आधार लिंकिंग से पहचान सत्यापन आसान हुआ, फर्जी खातों में कमी आई और सरकारी लाभ सीधे लाभार्थियों के खाते में पहुँचने लगे, जिससे योजना की पारदर्शिता बढ़ी।

4. डिजिटल भुगतान का विस्तार

डिजिटल इंडिया पहल के तहत सरकार ने यूपीआई, रूपे कार्ड, AEPS और मोबाइल बैंकिंग जैसी सेवाओं को ग्रामीण स्तर तक पहुंचाया। इससे जन धन खाताधारकों को सुरक्षित, तेज और कम लागत वाले डिजिटल लेनदेन की सुविधा मिली। डिजिटल भुगतान से नकद निर्भरता कम हुई और वित्तीय समावेशन में तेजी आई।

योजना से जुड़े महत्वपूर्ण आँकड़े (Important Statistical Data)

सारणी (Statistical Table)

| श्रेणी | आँकड़े |

|---|---|

| अब तक खुले खाते | 56 करोड़+ |

| कुल जमा राशि | ₹2.68 लाख करोड़+ |

| दुर्घटना बीमा कवरेज | ₹2 लाख प्रति खाताधारक |

| जीवन बीमा कवरेज | ₹30,000 (योग्य खातों हेतु) |

| बीमा दावों का निपटान | लाखों दावे स्वीकृत (सरकारी रिपोर्ट अनुसार) |

वास्तविक जीवन उदाहरण / केस स्टडी (Case Studies)

1. ग्रामीण महिलाओं की आर्थिक स्वतंत्रता

जन धन खाते खुलने के बाद ग्रामीण महिलाओं को पहली बार अपना व्यक्तिगत बैंक खाता, रूपे कार्ड और सीधे लाभ पाने की सुविधा मिली। इससे वे घर-परिवार की वित्तीय योजना में सक्रिय भूमिका निभाने लगीं। स्वयं सहायता समूहों की महिलाएँ बैंकिंग सेवाओं का उपयोग करके छोटे व्यवसाय, बचत और ऋण प्रबंधन करने लगीं, जिससे उनकी आर्थिक स्थिति मजबूत हुई और सामाजिक आत्मविश्वास तथा स्वतंत्र निर्णय लेने की क्षमता बढ़ी।

2. किसानों और मजदूरों को मिलने वाला लाभ

PMJDY के कारण किसानों और मजदूरों को मनरेगा भुगतान, PM-KISAN राशि, खाद्य सब्सिडी और अन्य सरकारी लाभ सीधे बैंक खातों में मिलने लगे। पहले नकद लेनदेन में देरी, कटौती और बिचौलियों की समस्या रहती थी, लेकिन DBT से यह सब समाप्त हुआ। समय पर भुगतान मिलने से किसानों की खेती लागत प्रबंधन में मदद हुई, जबकि मजदूरों को नियमित और पारदर्शी मजदूरी प्राप्त होने लगी।

प्रत्यक्ष लाभ अंतरण (DBT) के माध्यम से गैस सब्सिडी, छात्रवृत्ति, पेंशन और मातृत्व योजनाओं की राशि सीधे जन धन खातों में आने लगी, जिससे फर्जी लाभार्थियों और बिचौलियों पर रोक लगी। इससे सरकारी योजनाओं की पारदर्शिता बढ़ी और लाभ वास्तविक पात्र लोगों तक पहुँचा। लाभार्थियों को जल्दी, सुरक्षित और बिना किसी कटौती के सहायता मिलने लगी, जिसने वित्तीय सुरक्षा और भरोसा दोनों को मजबूत किया।

PMJDY और भविष्य की संभावनाएँ (Future Scope)

1. पूर्ण वित्तीय समावेशन की दिशा में भूमिका

आगे चलकर PMJDY भारत को पूर्ण वित्तीय समावेशन की ओर ले जाने में महत्वपूर्ण भूमिका निभाएगा। जैसे-जैसे अधिक लोग बैंकिंग नेटवर्क से जुड़ेंगे, सरकार की योजनाएँ तेज़ी से और सीधे लोगों तक पहुँच सकेंगी। आर्थिक भागीदारी बढ़ेगी, बचत-संस्कृति मजबूत होगी और समाज के कमजोर वर्ग भी औपचारिक वित्तीय प्रणाली में स्थायी रूप से शामिल हो सकेंगे।

2. डिजिटल इंडिया में योगदान (≈ 60 Words)

PMJDY डिजिटल इंडिया की नींव को और मजबूत करेगा, क्योंकि बैंक खाते डिजिटल भुगतान, UPI, AEPS और मोबाइल बैंकिंग को व्यापक स्तर पर अपनाने में सक्षम बनाते हैं। भविष्य में जन धन खाताधारक ग्रामीण डिजिटल अर्थव्यवस्था का बड़ा हिस्सा बनेंगे। इससे नकद निर्भरता घटेगी, लेनदेन पारदर्शी होंगे और देश का डिजिटल भुगतान पारिस्थितिकी तंत्र और तेजी से विकसित होगा।

3. गरीब वर्ग की उम्रभर आर्थिक सुरक्षा

PMJDY गरीब और कमजोर वर्ग को जीवनभर आर्थिक सुरक्षा प्रदान करने की क्षमता रखता है। आधार-लिंक्ड खाते, बीमा सुविधाएँ, पेंशन योजनाएँ और DBT से मिलने वाला नियमित आर्थिक समर्थन उन्हें जोखिमों से बचाता है। भविष्य में बीमा और पेंशन कवरेज के विस्तार से यह योजना गरीब परिवारों के लिए दीर्घकालिक वित्तीय सुरक्षा कवच बन सकती है।

निष्कर्ष (Conclusion)

1. योजना का समग्र मूल्यांकन

समग्र रूप से देखा जाए तो प्रधानमंत्री जन धन योजना भारत के वित्तीय समावेशन अभियान की रीढ़ साबित हुई है। इसने देश के गरीब, ग्रामीण और हाशिए पर मौजूद लोगों को बैंकिंग प्रणाली से जोड़कर आर्थिक सशक्तिकरण की नई दिशा दी। खातों की संख्या, जमा राशि और बीमा लाभों का बढ़ता उपयोग बताता है कि योजना ने अपने उद्देश्य—सबके लिए बैंकिंग—को काफी हद तक पूरा किया है और इसकी प्रभावशीलता लगातार बढ़ रही है।

2. भारत की अर्थव्यवस्था पर प्रभाव

PMJDY ने भारत की अर्थव्यवस्था में बहुआयामी परिवर्तन लाए हैं। करोड़ों नए बैंक खातों ने अर्थव्यवस्था में बचत की प्रवृत्ति बढ़ाई, जिससे जमा आधार मजबूत हुआ। DBT के माध्यम से सब्सिडी रिसाव में कमी आई और सरकारी खर्च अधिक प्रभावी हुआ। ग्रामीण क्षेत्रों में डिजिटल लेनदेन बढ़ने से आर्थिक गतिविधियों में पारदर्शिता आई। कुल मिलाकर, यह योजना वित्तीय क्षेत्र को व्यापक बनाकर भारत की समग्र आर्थिक स्थिरता में योगदान दे रही है।

3. एक सफल जनोन्मुखी योजना के रूप में भविष्य

भविष्य की दृष्टि से PMJDY एक अत्यंत सफल और जनोन्मुखी योजना के रूप में आगे भी महत्वपूर्ण भूमिका निभाएगी। इसमें वित्तीय सेवाओं को सरल, सुलभ और किफायती बनाने की क्षमता है। डिजिटल भुगतान, बीमा विस्तार, पेंशन कवरेज और वित्तीय जागरूकता बढ़ने के साथ यह योजना कमजोर वर्गों की सुरक्षा और आत्मनिर्भरता को और मजबूत करेगी। आने वाले वर्षों में PMJDY भारत के विकास मॉडल का प्रमुख स्तंभ बनकर उभरेगी।